当ページのリンクには広告が含まれています

教育資金1000万円の貯め方は?株式から個人向け国債へシフトする理由とALM戦略

この記事で伝えたいこと

教育資金のような「使う時期が決まっているお金」を株式だけで運用するのはリスクがあるかも?「資産の最大化」だけでなく、負債(学費)に合わせた「資産の最適化」を行う、我が家のリバランス計画(株式→個人向け国債)を解説します。

こんにちは、金育SEのまさ(@kinikuse)です。

我が家の長男も3歳になり、将来の教育資金について改めて考えるタイミングが来ました。

現在、我が家の資産の大半は「全世界株式(オルカン)」などの株式ファンドで運用しています。いわゆるフルインベストメントに近い状態です。 これまでの積み立てのおかげで、教育費を捻出すること自体に経済的な不安はありません。

しかし、ふと立ち止まって考えました。 「支払い時期と金額が確定している負債(学費)」に対して、「変動幅の大きい資産(株式)」を割り当てている今の状態は、家計管理として本当に正しいのでしょうか?

改めて見直した結果、教育資金を守る「リバランス計画」として、株式から「個人向け国債」へ資産をシフトする計画を立てました。

ただ、株式から債券へのリバランスって、市況が活況でも低調でもやるのは心理的に難しいんですよね。

この記事で分かること

- なぜ運用益を削ってまで「国債」に移すのか?その3つの理由

- ALM(資産負債管理)の考え方を取り入れた家計管理

- 感情を排して実行するための「自分用アクションプラン」

我が家のライフプラン:子供の「やりたい」を支えるために

この1000万円という数字は、単なる計算上の目標ではなく、我が家の教育方針に基づいています。

基本的には、親として「できる範囲で子供の希望をかなえてあげたい」という想いがあります。小学校までは公立を想定していますが、中学以降は私立でも公立でも、本人が進みたい道を選べる環境を整えておきたいと考えています。

私立中学・高校に進学した場合、授業料や諸経費で毎年だいたい100万円ほどが必要になります。

中学1年から大学4年までの10年間、毎年100万円の「確実な資金」があれば、どこかで相場が大きく崩れたとしても、子供の進路に影響が出ることはありません1。この「選択肢の確保」こそが、今回ALM(資産負債管理)という考え方を取り入れた最大の理由です。

運用益を削ってでも「分割利確」を決めた3つのロジック

株式から国債へ資金を移せば、当然ながら期待リターンは下がります。それでも今回、移行を決断したのには3つの明確な理由があります。

1. ALM(資産負債管理)的アプローチ

1つ目は、機関投資家などが採用するALM(Asset Liability Management:資産負債管理)の考え方です。

ALMとは

資産(Asset)と負債(Liability)を総合的に管理・調整する手法のこと。 『お金を使う時期』と『投資の満期』をピッタリ合わせること(デュレーション・マッチング2)で、株価変動による価格ブレのリスクを無効化できます。 これにより、教育資金など「絶対に確保したい未来の現金」を、相場の影響を受けずに守り抜くことができます。

学費というのは、支払う時期が決まっている「動かせない予定」です。 この「いつ、いくら必要か(負債)」という予定に対して、不確実性(ボラティリティ)の高い株式だけで備えるのは、リスク管理として間違ってます。

- 負債(学費): 支払い時期・金額が確定している

- 資産(株式): 価格が変動する

このミスマッチを解消するために、負債の性質に合わせて、資産の一部も「国債」という確実性の高いものにマッチングさせます。これによって、相場がどう動こうとも「学費のベースは確保できている」という安心感を得ることができます。

つまり、「使う時期」と「運用期間」を10年というスパンで完全にリンクさせるのです。

具体的には、3歳の時に積み立てた100万円は、10年後の13歳(中学入学)の支出に充てます。4歳の積立は14歳の支出へ……というように、常に10年後の支払いに備えてバトンを渡していくイメージです。

ここで重要なのが、移行先に選んだ「個人向け国債(変動10)」の存在です。 この商品は名前の通り「10年」で満期を迎えるため、今回の「10年後に使うお金を用意する」というALMの計画において、これ以上ないほど期間が合致した(デュレーションがマッチした)金融商品なのです。

2. 増税リスクへのヘッジ(税制の最適化)

2つ目は、将来的な増税リスクへの対策です。

現在、金融所得課税(株の利益にかかる税金)は約20%です。しかし、これが将来的に引き上げられる議論が度々なされています。

もし将来、税率が上がってしまった場合、現在含み益が乗っている株式をその時に売却すると、手取り額が減ってしまいます。 現在の税率が適用されるうちに利益を確定させ、非課税(に近い)資産である国債に移しておくことは、実質的な手残りを守ることにつながります。

3. 用途別に資金を切り離す(色分け)

3つ目は、資産の色分けを明確にすることです。

- 老後・FIRE用の資金: 超長期(20年~)で運用。取り崩し時期は柔軟。

- 教育用の資金: 中期(15年以内)で準備。取り崩し時期は固定。

これらが同じ「証券口座」の中で混ざっていると、将来のシミュレーションをする際に「教育費としていくら残すべきか」が分かりにくくなります。 教育資金を「個人向け国債」という別枠として管理することで、資産全体の状況がクリアになり、将来設計の精度が向上します。

自分用アクションプラン(実行マニュアル)

ここからは、未来の自分(および同じ悩みを持つ方)へ向けた具体的な実行ルールです。 感情や相場観を挟まず、機械的に処理するためのマニュアルです。

ルールと期間

- 対象: 子供1人あたり年間100万円

- 原資: 特定口座にある「全世界株式(オルカン)」を売却

- 移動先: 個人向け国債(変動10年)

- 期間: 子供が3歳から12歳(中学入学前)になるまで継続

- 目標額: 子供1人あたり合計1000万円の国債枠を作る

この計画の全体像(ALM)をグラフにすると以下のようになります。 前半の10年で積み立て、後半の10年(中学~大学卒業)で毎年100万円ずつ取り崩して使い切る、きれいな山型の推移を目指します。

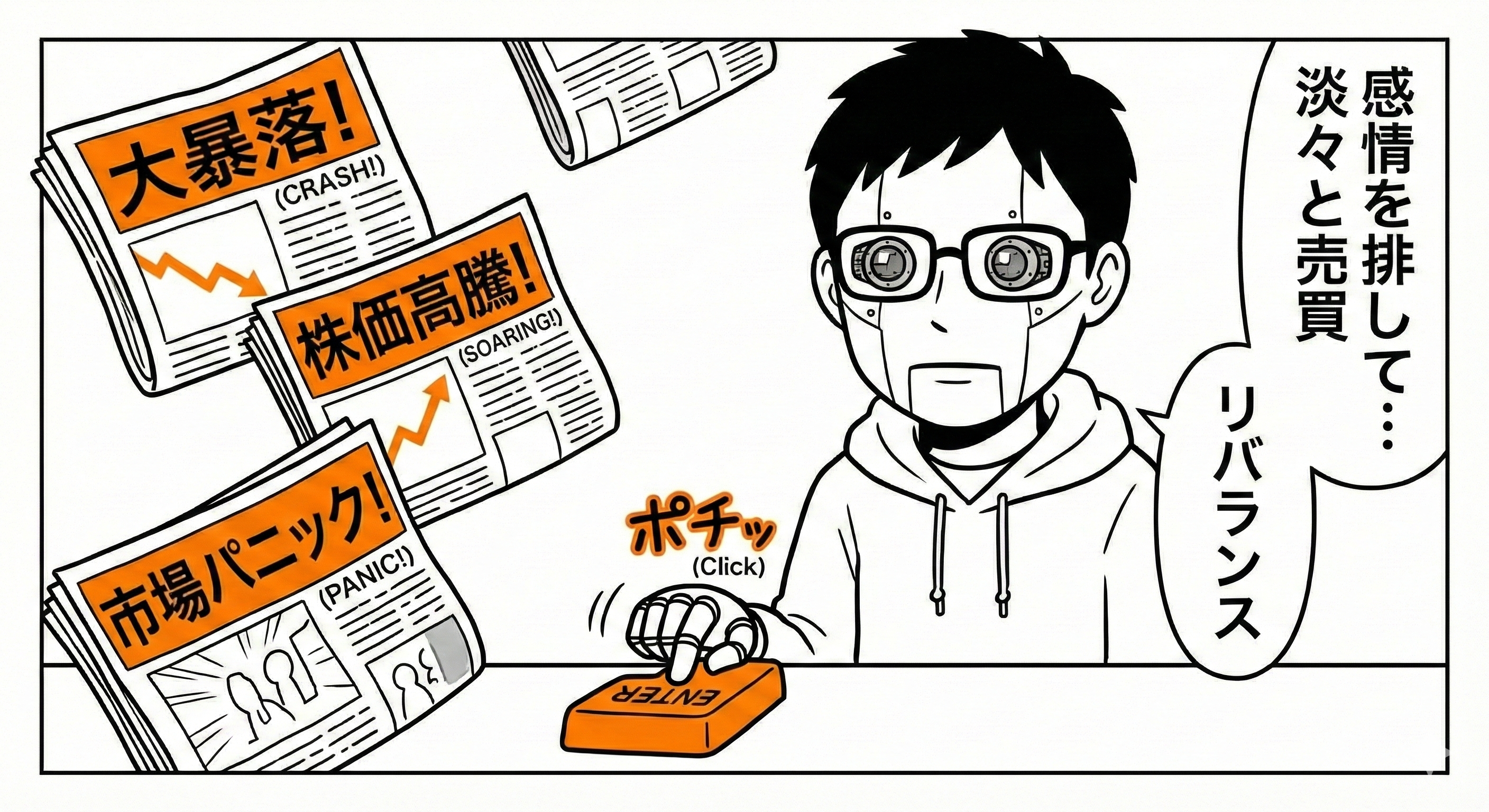

鉄則:相場環境は一切無視する

リバランスにおいて、最も重要な考え方は「色気を出さない」こと。

- 「今は株価が下がっているから、回復してから売ろう」

- 「今は株価が絶好調だから、もっと伸びるまで持っておこう」

これらは一切禁止です。

これは「投資判断」ではありません。 暴落していようが、高騰していようが、決めた日に淡々と売買すること重要です。

まとめ:これは「守り」ではなく「最適化」

今回の変更は、一見すると「守りに入った」ように見えるかもしれません。 しかし、ALMの観点から見れば、これはリスクとリターンのバランスを適正化する「ポートフォリオの最適化」です。

資産形成期(蓄財フェーズ)では「資産の最大化」が最優先でしたが、ある程度の資産規模になった今、目的別に資産を整理し、確実性を高めるフェーズに入ったと言えます。

未来の自分へ

この記事を読み返したら、余計なことを考えずに「売却」ボタンと「購入」ボタンを押してください。それが家族のための最適解です。

関連記事

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。