当ページのリンクには広告が含まれています

健保の付加給付で医療費は月2万円?トヨタ等10社徹底比較【2026版】

この記事で伝えたいこと

大手企業の健康保険組合が持つ「付加給付」を知れば、民間保険を大幅に削れる可能性があります。 トヨタやNTTなどの具体例を挙げつつ、医療費上限2万円の仕組みや、傷病手当金の延長メリットをプロの視点で解説します。

こんにちは、金育SEのまさ(@kinikuse)です。

私はこれまで1,000人以上にマネーセミナーを実施してきましたが、最も反響が大きいのが「健康保険組合(独自健保)」の解説です。

セミナー後には、よくこんな相談をいただきます。

セミナー参加者

「医療保険や就業不能保険に月1万円以上払っています。でも、自分の会社の健保にそんな手厚い保障があるなんて知りませんでした。これ、保険いらなくないですか?」

結論から言うと、「付加給付」が手厚い健保に入っているなら、民間保険の多くは不要になる可能性があります。

今回は、トヨタやNTT、ソニーなど大企業の健保組合を例に、知らないと損をする「付加給付」の驚異的なメリットを4つのポイントで解説します。

この記事で分かること

- 健康保険組合(独自健保)と協会けんぽの決定的な違い

- 医療費が月2万円で済む「一部負担還元金」のメカニズム

- 最長3年まで給付が続く「延長傷病手当金」の凄さ

- 2026年最新の改悪トレンドと、私たちが取るべき自衛策

そもそも健康保険組合とは?(協会けんぽとの違い)

サラリーマンが加入する健康保険は、大きく分けて以下の2種類があります。

- 協会けんぽ: 主に中小企業の従業員が加入。保障内容は法律で決まった「法定給付」のみ。

- 健康保険組合(独自健保): 大企業や特定の業界ごとに設立。法定給付に加えて独自の「付加給付」がある。

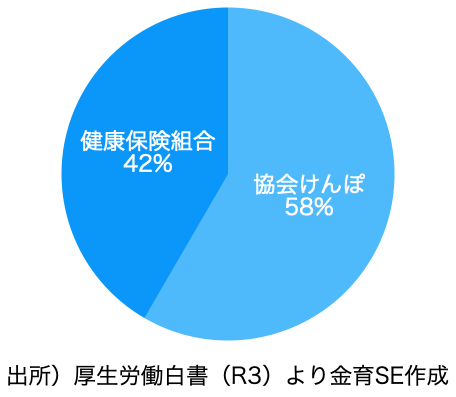

令和3年度厚生労働白書によれば、会社員の約40%がこの独自の健保組合に所属しています。

組合によって「保険料率」もこれだけ違う

健保組合は、加入者の平均年収や高齢者の割合に応じて、独自に保険料率を設定できます。大企業やIT・証券業界の主要な健保の保険料率(39歳以下・本人負担分)を比較してみました。

| 健康保険組合 | 2022年度 | 2025年度 | 変化 |

|---|---|---|---|

| 協会けんぽ (東京) | 5.0% | 5.0% | → |

| KDDI | 4.6% | 5.0% | ↗ |

| 関東IT健保 | 4.6% | 4.75% | ↗ |

| NTT | 4.5% | 4.56% | ↗ |

| TJK | 4.5% | 4.45% | ↘ |

| ソニー | 3.3% | 3.28% | → |

| JAL | 3.2% | 3.2% | → |

| トヨタ | 3.0% | 3.15% | ↗ |

| 東京証券業 | 2.9% | 3.3% | ↗ |

高齢化の影響で上昇傾向にありますが、依然として大企業の健保は協会けんぽより安いのが実態です。年収600万円で料率が1%違えば、年間6万円の手取りの差になります。

ただし、この保険料率は最大12%まで上げることができるので、将来的にさらに上がるリスクは認識しておきましょう。

次から、独自健保のメリットを4つご紹介します。

メリット1:高額療養費の付加給付(医療費上限2万円の衝撃)

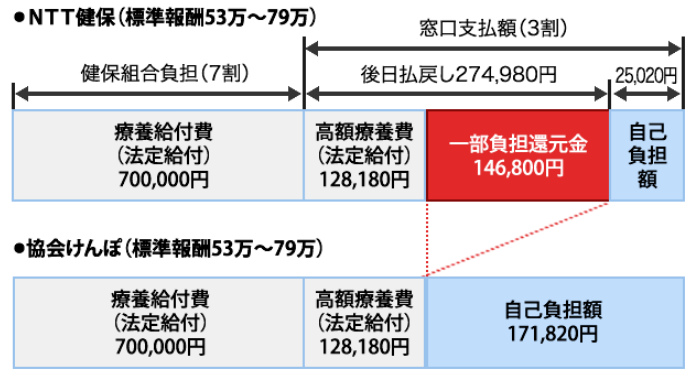

日本の公的医療保険には、1ヶ月の医療費に上限を設ける「高額療養費制度」がありますが、協会けんぽと独自健保では実質的な負担額が全く異なります。

協会けんぽ:上限は「年収」で決まる

協会けんぽの場合、上限額は年収に依存します。例えば月収53万円以上の場合、1ヶ月の医療費上限は約17万円にもなります。3ヶ月入院すれば自己負担は50万円を超え、これが多くの人を「民間保険」へと走らせる不安の正体です。

少し昔のことですが、スキーで転倒した際に脊髄損傷して3ヶ月入院した友人がいました。

彼の医療費は聞いていませんが、仮に毎月上限を超える医療費がかかったとすると、約51万(17万×3ヶ月)です。医療保険に入っていないとかなり厳しい支出になっていたことでしょう。

独自健保:付加給付で上限が「月2〜5万円」に!

一方、手厚い健保組合では「一部負担還元金」という付加給付があり、実質的な自己負担上限がさらに引き下げられています。

| 1ヶ月の自己負担上限 | 代表的な健保組合 |

|---|---|

| 2.0万円 | トヨタ、ソニー、関東IT、TJK、東京証券業 |

| 2.5万円 | NTT、KDDI |

| 5.0万円 | JAL |

どんなに高額な手術をしても、月の支払いは2万円で済む。この事実を知れば、高額な日額給付の医療保険が必要かどうか、自ずと答えは見えてきますね。

例えば、年収1000万を超えるJALのパイロットさんなら、3ヶ月間治療したとしてもMAX15万円で済みます。大企業でこれだけの保障があれば、医療保険が必要な状況は限られてくるように見えますね。

メリット2:延長傷病手当金(最長3年間の休業保障)

病気や怪我で働けなくなった際の「傷病手当金」にも、健保組合ならではの上乗せがあります。

通常、協会けんぽ等の場合は支給期間は最長1年6ヶ月、支給額は月給の約66%(2/3)です。しかし、手厚い健保では期間が延びたり、支給額がアップしたりします。

主要な健保の状況をまとめました。

| 健保組合 | 1年半(法定) | その後(付加) |

|---|---|---|

| 協会けんぽ | 66% | × |

| ソニー | 85% | 85%(~3年) |

| トヨタ | 80% | 80%(~2.5年)、40%(~3年) |

| NTT | 66% | 66%(~3年) |

| JAL | 66% | 66%(~1年9ヶ月) |

| KDDI | 66% | × (2024年廃止) |

| 関東IT健保 | 66% | × |

| TJK | 66% | × |

| 東京証券業 | 82% | × |

ソニー健保の「3年間、月給の85%を保障」は、民間の収入保障保険も顔負けの手厚さです。こんな保障があるなら、収入保障保険に入る必要はなくなりそうですね。

一方で、KDDIのように近年付加給付を廃止するケースも出てきています1。

メリット3:出産時付加給付や人間ドックの補助

出産時や健康診断でも、健保組合ごとの手厚さが光ります。

日本では誰でも出産育児一時金50万円(※2023年4月より増額)をもらえますが、一部の健保ではこれに独自の給付金が上乗せされます。また、高額な人間ドックも配偶者の分まで格安で受けられることが多いです。

主要な健保の状況をまとめました(2025年度時点)。

| 健保組合 | 出産時付加給付 | 扶養配偶者の人間ドック |

|---|---|---|

| 協会けんぽ | × | × |

| トヨタ | × | 36歳以上、自己負担3,000円 |

| NTT | 3万 | 30歳以上、自己負担6,000円 |

| ソニー | 20万 | 40歳以上、自己負担2万超過分 |

| KDDI | × (廃止) | 35歳以上、補助上限2万円 |

| JAL | × | 35歳以上、1万補助 |

| 関東IT健保 | 9万 | 35歳以上、自己負担2,000円 |

| TJK | 10万 | 40歳以上、自己負担5,500円 |

| 東京証券業 | 15万 | 40歳以上、自己負担50% |

ソニー健保の出産+20万円(合計70万円)は驚異的ですね。一方、関東IT健保の人間ドック自己負担2,000円も、家族の健康管理を支える強力な味方になります。

メリット4:退職後も74歳まで加入できる「特例退職」

通常、会社を辞めると健保からは脱退しますが、一部の大企業健保には「特例退職被保険者制度」があります。

- 通常の健保: 任意継続で最長2年間まで。

- 特例退職: 条件を満たせば、退職後〜74歳まで継続加入が可能。

老後も「医療費上限2万円」などの手厚い付加給付を受け続けられるのは、まさに大企業の「終身福利厚生」と言えます。

まとめ:自分の健保を知ることが最強のリスク管理

「福利厚生が良い会社」というのは、単に給料が高いだけでなく、こうした目に見えない「鉄壁の守り」を持っています。

民間保険を見直すためのチェックリスト

ご自身の健保組合のHPで、以下の3点を今すぐチェックしてみてください。

- [ ] 一部負担還元金(付加給付)はあるか?: 医療費の上限が2〜3万円なら、医療保険は不要かもしれません。

- [ ] 傷病手当金の延長はあるか?: 3年間の保障があるなら、高額な就業不能保険は削れます。

- [ ] 人間ドック補助はあるか?: 家族の健診費用を節約できます。

もし手厚い付加給付がある健保に入っているなら、浮いた保険料を新NISAなどでの資産運用に回すのが、最も賢い戦略になります。

ネット加入できる保険よりも対面保険の方がお得な補償内容が多いので『保険ランドリー』

健保の「改悪」リスクには要注意

残念ながら、少子高齢化の影響で健保組合の財政は厳しくなっています。KDDIのように付加給付を廃止する例も出ており、今の制度がずっと続くとは限りません。

「制度があるうちに貯蓄と投資で自衛しておく」という姿勢を忘れずに、賢く制度を活用していきましょう!

関連記事

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。