当ページのリンクには広告が含まれています

夫婦の財布は別々?一緒?共働き世帯の家計管理術と最新トレンド

この記事で伝えたいこと

夫婦の財布管理、分担制と合算制のメリット・デメリットを解説。500人以上の独自アンケート結果を交え、我が家の事例も紹介。あなたに合う方法を見つけよう。

あなたは投資や貯金をしていますか?

コロナで支出が減った人が多いのか、SNS上で「資産1,000万円超えました!」みたいな報告を目にすることが増えてきました。おめでたいですね。

2026年時点の補足:インフレへの対応

記事執筆当時はコロナ禍で「強制的な節約」が進んでいましたが、2026年現在は物価高(インフレ)が家計の大きな課題になっています。

「何もしなくてもお金が貯まる」時期は終わり、意識的に管理しないと支出が増え続ける時代になりました。夫婦での協力体制は、当時よりもさらに重要性を増しています。

ただ、夫婦のお財布って非公開の場合もあれば、公開されてることもあるんですよね。Twitterでアンケートを取ってみたのでご紹介します。

夫婦の財布管理は分担?合算?

独身なら自分で稼いだ収入に見合った支出で生活すればいいだけです。ただ、結婚すると収入源や支出が2倍になります。

夫婦になったからには協力しつつ家庭運営を行う必要があります。そのためには適切なお金の管理も必須です。

一般的には2つの財布管理方法があります。

| パターン | 収入 | 支出 | 資産 |

|---|---|---|---|

| 分担制 | 非公開 | 費目ごとに分担 | 非公開 |

| 合算制 | 公開 | 家庭全体で支出 | 非公開?? |

分担制:互いが自律的に管理

分担制では、お互いに家賃や食費など、カテゴリごとに担当を決めて支出することが多いです。

よく聞くのは、収入の多寡によって費目を分担する方式です。

- 夫が家賃や教育費などの高額な固定費を負担

- 妻が食費や消耗品費など変動費を負担

分担制を採用するのは「収入を公開したくない」「自由になるお金を確保したい」「お小遣い制は嫌だ」といった理由が多いです。これらはメリットと言えるでしょう。

ただし、これらはそのままデメリットにも繋がります。

「相手の収入を知らない」「資産がわからない」という状況を放置してしまうと、子供の教育費や老後費用などを計画的に貯めるのは難しくなります。このデメリットにどう対応するのかは検討しておく必要があります。

合算制:2人で一体運営

合算制では、お互いに収入を共有しつつ、家計全体で支出を管理します。

そうは言っても収入源が2つあるのは少しめんどくさいポイントです。これに対処する方法がいくつかあります。

- 収入が多い方がすべての生活費を支払う。残りはすべて貯蓄or投資

- 小遣い以外を共通口座に全額集めてそこから支払い。

合算制は「収支を把握しやすい」「資産をためやすい」「家計管理が得意な方が全体を管理できる」がメリットとなります。

一方で、各自が自由にお金を使いづらいというデメリットが生じます。結婚したあとも自由に遊びたいのであればお小遣いの金額を増やすなどで対応していくべきです。

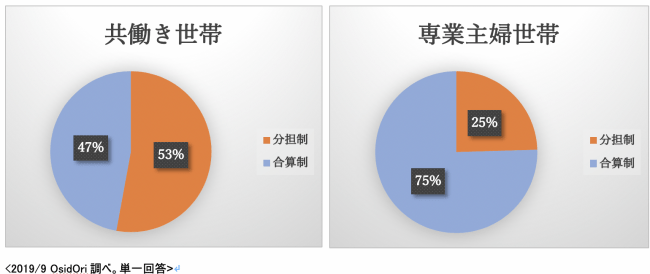

分担制と合算制はどちらが多いのか?

2つの方式のどちらが多いのか、2019年にアンケートが採られています。

調査詳細

- 調査対象:日本全国25-39歳の既婚または婚約済みの女性

- 回答時期:2019年9月17日〜9月18日

- 回答人数:817人

共働きならほぼ半々ですね。お互いに自由にお金を使いたいというメリットを取ることが多いのでしょう。

驚くべきは専業主婦でも、管理を分担してる家庭が1/4を占める点です。旦那が毎月の生活費を妻に渡して、残りは自分のお小遣いとして使う方式でしょうかね。

2026年の最新トレンド:令和婚は「別財布」が7割!

最新の調査によると、共働き世帯の増加に伴い、財布を分ける「分担制」がさらに加速しています。特に令和に結婚したカップルでは、約73%が別財布を選択しているというデータも!

お互いの自立を尊重するスタイルが主流ですが、一方で「家計に不安を感じる」割合も過半数を超えています。「分けつつも、どうやって協力するか」が、イマドキ夫婦の課題と言えそうです。

ただ、疑問が残ります。

これらは収支に注目して調査を行っていますが、資産残高を共有しているかは論点ではありません。

資産残高を共有するのって地味に面倒くさいです。貯金しかないなら簡単かもしれませんが、投資してたり保険に入ってたりクレカの借金があると、正しい資産残高を算出するのは難しいです。

分担制なら、当然のように夫婦で資産を共有していないでしょう。でも合算制はわかりません。お互いに公開してるかもしれませんが、へそくりを隠してるかもしれません。どうしてるのか、気になりますよね。

アンケート:「あなたの資産残高は家庭内で共有している?」

こんなアンケートをしてみました。

「あなたが言う資産残高、家庭全体ですか?あなたのだけですか?」

- 調査方法:Twitterのアンケート機能

- 回答時期:2021/9/23-24

- 回答者:既婚者206名(回答全体558名、恐らく大半は株式投資クラスタ)

「あなたが言う資産残高、家庭全体ですか?あなた分だけですか?」

— まさ@毎月30万積立中 (@kinikuse) September 23, 2021

よく「1000万行きました!」とか言ってるのは家庭全体を指してるの?

独身ならそうだよね。

既婚者は妻or旦那分も混ぜてるのかな🤔

我が家は、妻に毎月残高聞いてるので「家庭全体」で金額を把握してます😌

結果としては、資産の共有状況は半々ですね。

「共有していない」回答のが多いと予想していたので少し驚きです。合算制の家庭でも、結婚前の資産は公開しないパターンがあると思っていたので。

ただ、このアンケートでは私のフォロワーである株式投資クラスタが多いという特徴があります。恐らく世間一般の回答とはズレているのが影響しているのかもしれませんね。

まさの場合:合算制で資産も共有

最後に子なしDINKSな、我が家のパターンを紹介しておきます。

まさのお財布管理方法

- 収入:合算制でお互いに共有

- 支出:基本的に夫のクレカで支出

- 投資:お互いに余った金額を運用

- 資産残高:月初に資産残高を報告

我が家は少し非常識な金額を投資に回しているので、収支管理はそこまで厳格に行っていません。お互いに浪費はしない性格なので、お小遣いも特に決めていません。

毎月の月初に行っている資産残高管理でざっくりと家計状況を管理するに留めています。

2026年版:夫婦の家計管理をラクにするツール

記事執筆時はDINKSでしたが、現在は子供も生まれ、教育費などの管理も必要になりました。それでも「合算・共有」の方針は変わっていません。

今から合算制(または一部共有)を始めるなら、デジタルな共通財布を活用するのがおすすめです。

- B/43(ビーヨンサン): 夫婦で使えるチャージ式ペアカード。アプリで履歴をリアルタイム共有でき、「生活費だけこれに入れる」という使い方が簡単。

- 家族カード・代理人カード: メインのクレカや銀行口座の家族用カードを発行し、生活費決済を集約する。

- 家計簿アプリのグループ機能: マネーフォワード等で、お互いの特定口座だけをグループ化して見せ合う。

「現金で渡す」「レシートを集める」といったアナログ管理はもう卒業して、ツールでサクッと共有する時代ですね!

ということで今回は結婚後のお財布事情について整理してみました。

Twitterのアンケート機能は結構面白いですね。今後も気になる情報があればご協力いただこうと思います。

関連記事

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。