ボーナスの手取りが少ない理由は?税金・社会保険料の計算方法を詳しく解説

この記事で伝えたいこと

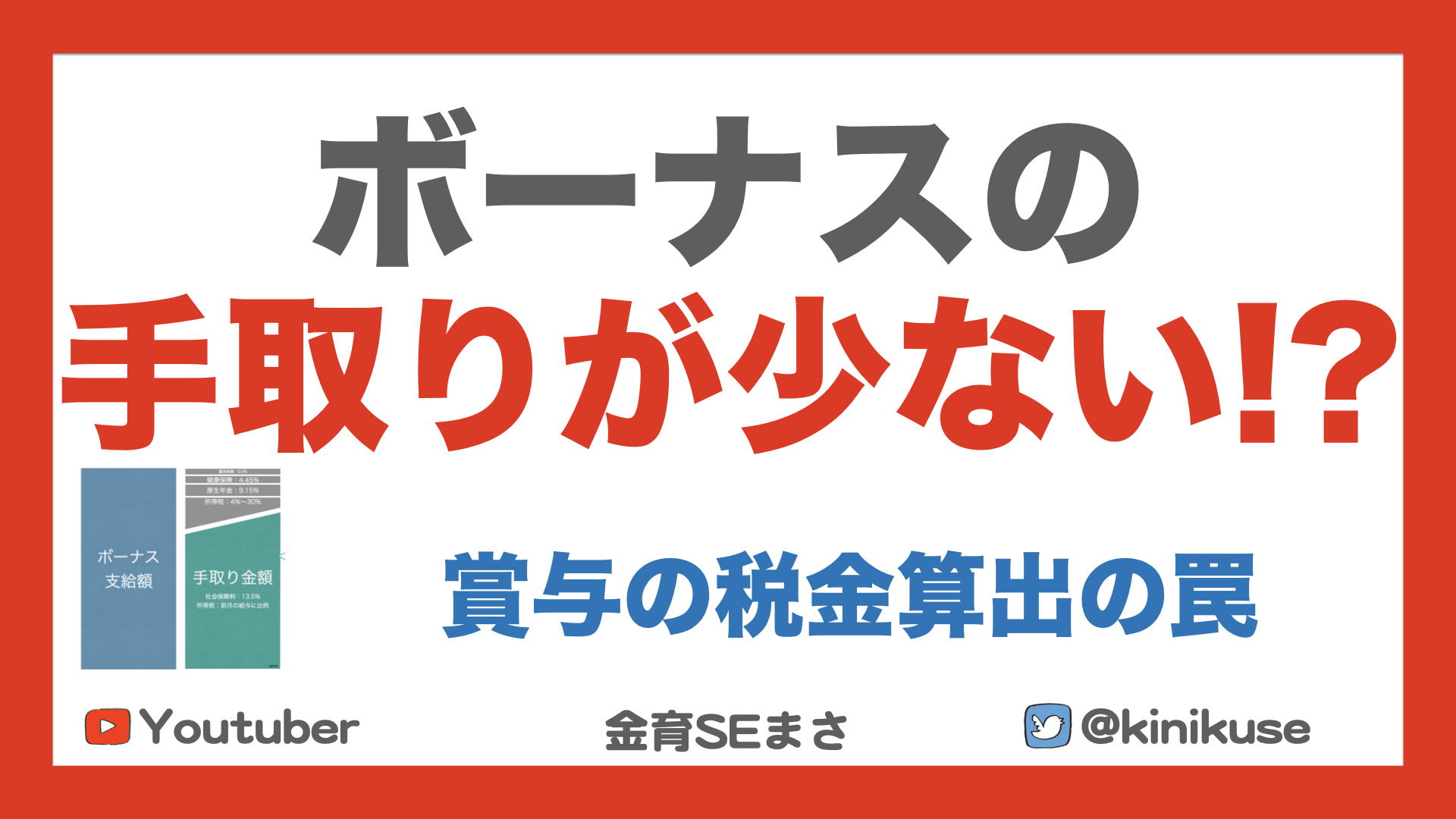

ボーナスの手取りが少ない理由を税金・社会保険料の計算例で解説。賞与の給与明細の見方を知り、手元に残るお金の仕組みを理解しましょう。

この記事で伝えたいこと

ボーナスの手取りが少ない理由を税金・社会保険料の計算例で解説。賞与の給与明細の見方を知り、手元に残るお金の仕組みを理解しましょう。

この記事で伝えたいこと

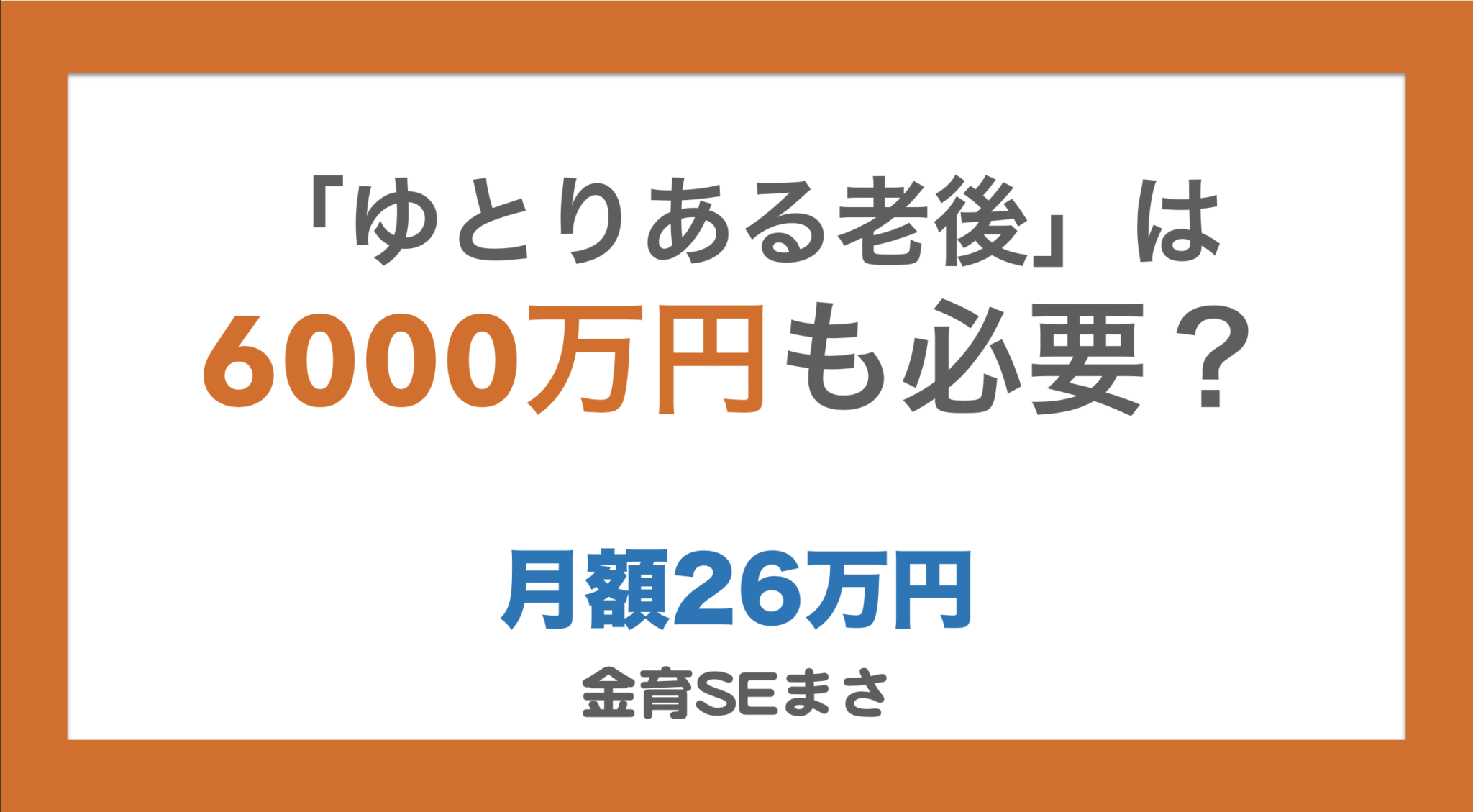

投資を始める前に確保すべき「生活防衛資金」の重要性を解説。貯金額の目安や、貯金がない人が投資を始めるための具体的なステップを紹介します。

この記事で伝えたいこと

同じ10万円でも、給付金だと思うと無駄遣いしがち。それは「メンタルアカウンティング」という心の罠です。その3つのパターンと対策を解説します。

この記事で伝えたいこと

ベンチャー企業への投資を促進する「エンジェル税制」。投資時と売却時に税制優遇を受けられますが、シミュレーションの結果、高所得者向けの色合いが濃い制度のようです。

この記事で伝えたいこと

年収1000万円の会社員は25人に1人。しかし、税金や社会保険料で約270万円が天引きされ、手取りは約730万円。憧れの年収1000万に隠された、天引きと所得制限の現実を解説します。

この記事で伝えたいこと

金融商品を比較する際に重要な指標「IRR(内部収益率)」について解説。時間軸を考慮した利回り計算で、保険や年金などの投資効果を正しく評価する方法を紹介します。

この記事で伝えたいこと

「親リッチ」と呼ばれる富裕層の子どもたちの特徴を解説。彼らは金融リテラシーが高い一方、意外にも専門家を頼る傾向があることを書籍を元に紹介します。

この記事で伝えたいこと

投資を始める最適な時期は「今すぐ」です。複利の効果を最大化し、貴重な投資経験を積むため、一日でも早く始めることの重要性を解説します。

この記事で伝えたいこと

財形貯蓄制度の3つの種類(一般・住宅・年金)を比較し、多くの人が誤解している税制上のメリットを解説。目的がなくても「住宅財形」を選ぶべき理由を説明します。