当ページのリンクには広告が含まれています

インフレ対策に不動産投資が最適ではない理由【2026年版:円安時代の資産防衛】

この記事で伝えたいこと

2022年以降、日本でも本格的なインフレと円安が現実のものとなりました。本記事では、なぜ海外への投資が有効なインフレ対策となるのか、そして国内不動産投資では不十分な理由を、最新のデータを交えて解説します。

こんにちは、金育SEのまさです。

この記事の初版を執筆した2019年末、私は「日本のインフレは海外要因で進む可能性が高い」と予測しました。

そして2026年の今、その予測は残念ながら現実のものとなっています。電気代やガソリン価格、日々の食料品など、あらゆるモノの値段が上がり、私たちの生活を圧迫しています。

かつて日本の政策目標として「インフレ率2%」は遠いものに感じられましたが、今や私たちの資産価値を確実に減らしていく脅威として、すぐそこにあるのです。

インフレは、銀行に預けているだけのお金の価値を静かに、しかし確実に奪っていきます。本記事では、このインフレの正体と、円安時代に本当に有効な対策について、改めて深掘りします。

この記事で分かること

- なぜ日本でインフレが現実になったのか

- なぜ円安がインフレを加速させるのか

- 本当に有効なインフレ対策とは何か

そもそもインフレとは?

インフレとは「モノ・サービスの値段が上がること」です。これには大きく2種類の原因があります。

供給<需要のインフレ(ディマンド・プル)

1つ目は、景気が良く、モノを欲しがる人(需要)が、供給量を上回る状況で発生するインフレです。この場合、企業の売上が伸び、従業員の賃金も上がりやすいという好循環が期待できます。

コスト上昇のインフレ(コスト・プッシュ)

2つ目は、原材料費や人件費などのコストが上昇し、その分を価格に転嫁することで発生するインフレです。近年の日本で起きているのは、主にこちらです。

特に、日本は多くの食品やエネルギー資源を輸入に頼っているため、海外の物価上昇や円安が直接、国内のコスト上昇に繋がります。このタイプのインフレは、企業の利益を圧迫するため、賃金が上がりにくいという厳しい特徴があります。

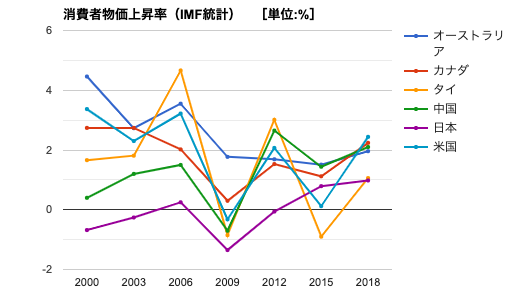

【実績】「日本のインフレは弱い」は過去の話に

2019年当時、私は「世界に比べると日本のインフレは弱い」と書きました。以下のグラフは当時の記事で使ったもので、2019年までの状況を示しています。

資料:GLOBAL NOTE 出典:IMF

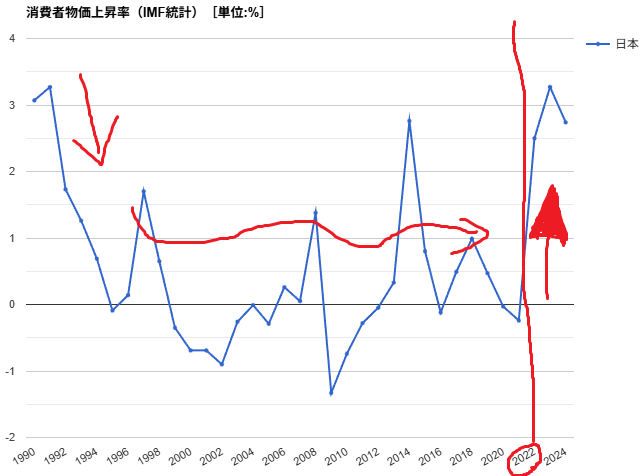

しかし、2022年を境に状況は一変しました。 世界的なインフレと、それを追う形で日本の消費者物価指数(2020年=100)も急上昇しています。

資料:GLOBAL NOTE 出典:IMF

長らく続いたデフレ・低インフレの時代は終わり、1990年ころと同等のインフレ率になっています。私たちは本格的なインフレ時代に突入したのです。

この大きな原因となっているのが、2019年当時から懸念していた「海外要因」です。日本の食料輸入相手国ランキング(2023年)を見ても、アメリカ、中国、タイ、オーストラリア、カナダと、その顔ぶれは変わっていません。これらの国々の物価上昇が、円安と相まって日本に輸入されているのです。

円安があなたの資産を奪う

特に深刻なのが円安の進行です。 2020年には1ドル100円台だった為替レートは、2022年以降に急騰し、一時は150円を超える水準にまでなりました。

これは、円という資産の価値が、ドルに対して約30%以上も下落したことを意味します。

海外からモノを輸入する際にはより多くの円が必要になり、これがコスト・プッシュ・インフレをさらに加速させます。そして、私たちの資産にも大きな影響を与えます。

対策の答え合わせ:海外への投資

もし、あなたが資産の一部を「海外の資産(ドル建て資産など)」で持っていたらどうなっていたでしょうか?

例えば2020年に1ドル110円の時に、110万円で「米国の株式インデックスファンド(S&P500など)」を1万ドル分購入したとします。

2026年に1ドル150円になったとすると、たとえ株価が全く変動しなくても、あなたの資産の円建ての価値は150万円に増えています。これが、円安に対するヘッジ(リスク回避)です。

円安が進む局面では、海外資産を保有していることが、円資産の目減りを防ぐための最も有効な対策となるのです。

私は2019年の記事で「『全世界株式』への投資が最も初心者向け」と書きましたが、この数年間の実績は、その有効性を明確に証明する結果となりました。

なぜ不動産投資では不十分なのか?

では、よくインフレ対策として挙げられる「国内の不動産投資」はなぜ最適ではないのでしょうか。理由は2つあります。

-

「円の価値下落」そのものへの対策にならない 国内不動産は、あくまで「円建ての資産」です。海外の物価上昇や円安によって「円」自体の購買力が落ちている場合、不動産価格がそれ以上に上昇しなければ、実質的な資産価値は目減りしてしまいます。特に、海外の成長を取り込むことはできません。

-

金利上昇リスクに弱い インフレを抑制するために、日本も将来的に金利を引き上げる可能性があります。もし変動金利で不動産投資ローンを組んでいる場合、金利の上昇はそのまま返済額の増加に繋がり、キャッシュフローを大きく悪化させる危険があります。

もちろん、不動産投資には家賃収入や節税といったメリットもあります。しかし、「海外要因で進むインフレと円安」という大きなうねりに対する直接的な対策としては、海外資産への投資に比べて見劣りすると言わざるを得ません。

まとめ【2026年版】

- 現実に起きたインフレ: 2022年以降、海外要因のコストプッシュ・インフレと円安が日本を直撃し、物価が本格的に上昇する時代に突入しました。

- 円安リスクの顕在化: 円の価値そのものが下落し、円預金だけを保有するリスクが誰の目にも明らかになりました。

- 海外投資の有効性: 円安は、海外資産の円建て価値を押し上げます。資産の一部を「全世界株式」などの外貨建て資産で持つことが、最もシンプルで強力な資産防衛策です。

2019年当時、インフレ目標2%はどこか他人事のように聞こえたかもしれません。しかし今、私たちはその影響の真っ只中にいます。

勉強すればするほど、「貯蓄から投資へ」という言葉が、単なるスローガンではなく、自分の資産を守るための必須科目であることが分かります。

この現実から目をそらさず、未来のために今日から行動を始めましょう。

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。

投資に関するご注意

当サイトの情報は、特定の金融商品の売買を推奨するものではありません。

投資の最終的な決定は、ご自身の判断と責任において行ってください。