当ページのリンクには広告が含まれています

【2026年最新】投資の始め方を4ステップで解説!初心者が失敗しないための完全ガイド

この記事で伝えたいこと

投資を始めたい初心者に向け、証券口座開設後に行うべき4つのステップを解説します。新NISAが定着した今だからこそ、生活防衛資金の重要性から具体的な投資商品の選び方まで、失敗しないための道筋を改めて整理しました。

こんにちは、金育SEのまさ(@kinikuse)です。

去年はこんな話ばかり聞きました。

バブル相場っぽいし投資は始めたくない

最近はこうです。

今暴落してるらしいし、投資始めたいな

私はどんな理由であっても「投資を始めるのは良いこと」だと考えています。超少子高齢社会である日本では、投資なくして30年後の生活は成り立ちません。

ただし、暴落中の相場状況で間違った投資の始め方をしてしまうと、大火傷を負いかねません。

相場状況によらない、初心者向けの始め方をまとめてみました。

この記事でわかること

- 投資を始めるための前提が分かる

- 投資すべき商品を決める4ステップが分かる

ちなみに「証券口座はすでに持っている前提」で話していきます。まだ口座を持っていない方は、SBI証券で口座を開くことをお勧めします。

大前提:生活防衛資金を貯めれそうか確認

投資を始める大前提は「生活防衛資金を貯めること」です。

生活防衛資金とは

- 明日、給与が支払われなくなっても、生きられるだけの資金のこと

- 一般的には3ヶ月〜2年分の生活費

- すぐに使える貯金などで確保するべき

- 暴落時以外も、怪我や転職の備えになる

投資で勝つ方法は「安く買って高く売ること」です。逆に言うと、買値よりも安く売ってしまうと負けてしまいます。

暴落時などには、リストラなどの現金が必要な状況に追い込まれることがあります。その時、ある程度の生活防衛資金を貯めておけば「安く資産を売却」しなくて済みます。ある意味「守りのお金」と言えますね。

現時点で貯金がない人は少し考えましょう。

ただし、私自身の経験から「投資と同時に生活防衛資金を貯めても良い」と考えています。

詳細はこちらの記事で詳しく解説しています。

投資を始める4つのステップ

では、具体的な投資を始める方法を見ていきましょう。

ステップ1:運用目的を決める

運用目的は非常に重要です。

投資で負けてしまう一番の要因は「変なタイミングで変な行動をすること」です。

目的がないと暴落相場やイケイケ相場で別の投資方法に浮気をしてしまいます。逆に目的さえ定まっていれば、冷静な投資判断が続けられます。運用期間も明確になりますしね。

こちらの記事では具体的な運用目的も紹介しています。

ステップ2:将来必要になる金額を決める

投資は「お金を増やす」ために行います。ステップ1で目的を決めたのであれば、どのくらいのお金が必要になるのかが明確になるはずです。

ここでは次の3つの数字を決める必要があります。

- 最終的に必要な金額

- 目標とする利回り

- 毎月の積立金額

最終的に必要な金額はステップ1で決まっているはずなので、「利回り」と「積立金額」を求めていきます。

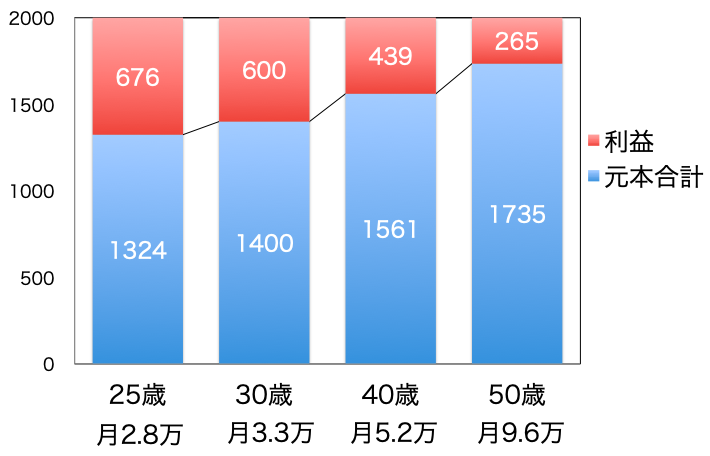

もう少しイメージするために、老後に2,000万円貯める目的の人をイメージしてみましょう。

- 65歳までに2,000万円貯める(必要金額)

- 安定運用したいので利率2%の債券が良い(利回り)

- 開始時期を25歳、30歳、40歳、50歳の4パターンで考える

毎月の投資金額は、25歳で2.8万円、40歳5.2万円が必要になってきます。この積立金額が多すぎるのか、少なすぎるのかを考えながら、3つの数字を考えていきます。

ちなみに、楽天証券の積立シミュレーターを利用すると簡単です。

投資対象の利回り参考値

利回りとかいきなり言われても難しいと思うので、代表的な運用商品の値を載せておきます。

| 資産クラス | リターン | リスク |

|---|---|---|

| 現金 | 0.1% | 0.0% |

| 日本株 | 1.6% | 17.3% |

| 先進国株 | 5.9% | 18.6% |

| 全世界株 | 5.4% | 18.3% |

| S&P500 | 6.5% | 18.0% |

| 日本債券 | 1.9% | 1.9% |

| 先進国債券 | 5.4% | 9.4% |

リターンが利回りに相当します。リスクはリターンの変動幅です。

ステップ3:アセットアロケーションを決める

毎月の積立金額と利回りが決まれば、投資対象を決めます。

ただし、ここで決めるのは「どこに投資するのか?」であって「具体的な投資商品」ではありません。商品は次のステップまでお待ち下さい。

アセットアロケーションとは

- 購入する資産配分のこと

- 日本株や日本債券などの資産クラス(アセット)を、どんな配分(アロケーション)にするか

- リスク許容度(いくらまで減ってもいいか?)を考えながら決める

具体例でいうと、私は「先進国株88:新興国株12」の割合で買い付けています。もちろん現金は別に充分確保しています。

こういったアセットアロケーションの決め方は以下の記事で詳しく紹介しています。

ステップ4:コストが安い投信を買う

最後にやっと具体的な金融商品の購入です!

といっても買うのはソニーや任天堂といった個別株式ではありません。初心者は迷わず投資信託、それもインデックス型投資信託を買うべきです!!

始めは簡単でわかりやすい商品で初めて、経験を積んだら難しい投資方法にすることをオススメします。

買うべき投資信託の2つの特徴

- 長期的にリターンが出ている

- 運用コストが安い(0.5%以下)

特に運用コストが安いことは非常に重要です。代表的なコストに「信託報酬」があります。これは運用会社の人件費なので必ずかかってきますが、最低でも0.5%以下を目安に選ぶと間違いがありません。

私は野村證券で確定拠出年金を運用しているのですが、その商品の決め方は参考になるはずです。以下の記事でご紹介しています。

いかがでしたか?

- 投資で負けないために、生活防衛資金を用意する

- 投資を始めるためには、意外とめんどくさい4ステップをこなす必要がある

軽い気持ちで書き始めましたが、非常に長くなりそうだったので、過去記事へのリンクを多用してしまいました。

伝わったかもしれませんが「めんどくさい」です。「嫌だな」と感じてしまった方は、まだ投資するには早いのかもしれません。

一方で、このステップをしっかり踏んでいただければ、暴落時に投資から退場する可能性は低い方法になったはずです。

証券口座を開いた後に、具体的に何をすればよいのかがイメージできていれば嬉しいです。

私と一緒に始めの一歩を踏み出してみましょう。

関連記事

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。

投資に関するご注意

当サイトの情報は、特定の金融商品の売買を推奨するものではありません。

投資の最終的な決定は、ご自身の判断と責任において行ってください。