当ページのリンクには広告が含まれています

生命保険と投資は全く違うものだと知ろう

この記事で伝えたいこと

生命保険と投資は目的が全く異なります。保険は万一のリスクに備えるもので、投資は資産を増やすためのもの。特に貯蓄型保険が投資として非効率である理由を、それぞれの仕組みの違いから解説します。

こんにちは、金育SEのまさ(@kinikuse)です。

先日会った後輩がこんなことを言っていました。

プ◯デンシャル生命の高い生命保険に入ってるんですがどう思いますか…?

聞けば毎月4万拠出してるとのこと。独身なのに。。

「投資の代わりに」というニュアンスも込めていたんですが、投資と保険は全く違います。

違いを理解して、再検討して欲しいので彼のために書きます!笑

生命保険と投資は三角形の角度が違う

保険はリスクイベントが発生した時にお金をもらえる仕組みです。

保険の営業に相談すると必ず見せられる図があるのですが、、説明時に悪用されることがあるので注意が必要です。

事故が発生した時、貯金・投資では十分にお金が溜まっていないことがあります。保険に加入しておけば満額支払われるので、必ず保険に加入しよう。という文脈です。

でも待って下さい。

そもそも生命保険はどんなリスクへ対応するために加入するのでしょうか?

人が死ぬリスク

ではないです。

人が死んで、遺された家族の生活が金銭的に困るリスク

です。この微妙な違いで本質を見逃します。

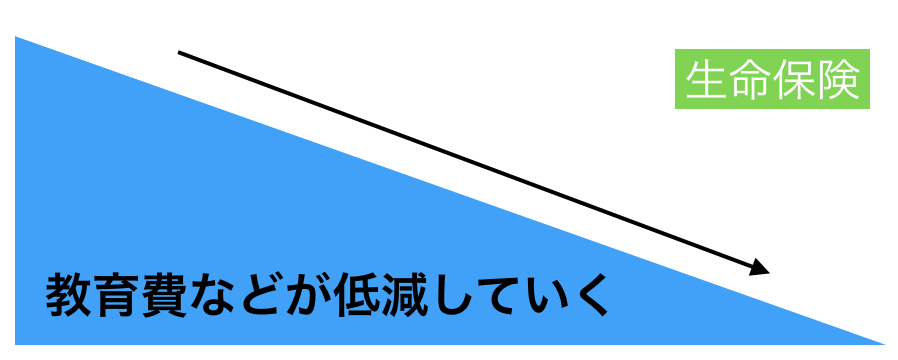

生命保険の必要額は減っていく

仕事をしている人が死ぬと、その分の収入が無くなります。遺族年金などはあるものの、お金が必要になります。

もし子供がまだ0歳なら1,500〜3,000万円の教育費が必要になるでしょう。18歳なら残りは大学だけなので、250〜450万円程で足ります。

このように遺された家族の年齢によって必要金額が減っていきます。

先ほどの四角い絵はもらえる金額でした。本来伝えるべきは必要な金額で、三角形になるはずなんです。

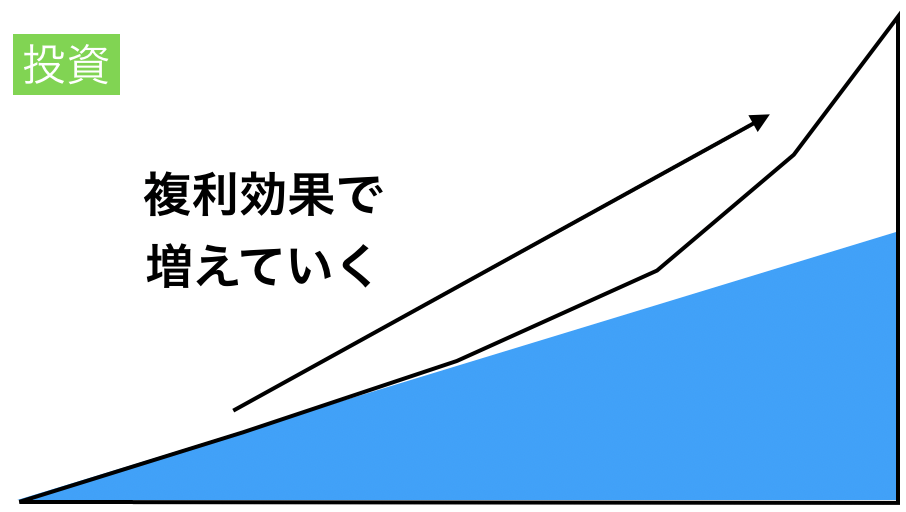

投資の運用額は増えていく

さて、よく比較される貯金と一緒に投資も三角形で話される印象があります。

ただ利子が考慮されていません。複利効果を考えると、凹んだ三角形になるはずです。

利子がほぼない貯金は三角形で良いのですが、投資も一緒に三角形扱いされがちです。

終身保険に投資させたい営業からすると、複利の存在を思い出させる形では都合が悪いんですね。

生命保険は投資に適さない

さて、問題の生命保険は投資に適するでしょうか?

投資として勧められる生命保険の特徴は3点です。

- 途中で死んだら全額もらえる

- 元本割れしない

- n年後に+X%増えた金額がもらえる

投資として活用したいなら3つ目の「+X%増える」を自分で計算し直しましょう。

よくある例でいうと、「30歳から50歳までに1,000万払込。65歳で解約すると1,250万円返ってくる」パターンです。

+25%ですね!めっちゃ凄いですね!

年利2%で投資してみると...

では年利2%で運用して計算してみましょう。

- 30歳〜50歳は毎年50万円積立

- 50歳〜65歳は何も運用しない

- 年利2%

生命保険では1,250万円だったので圧倒的にパフォーマンス高いですね笑

年利2%は低めの目標設定なんですが、それでも生命保険よりも高いパフォーマンスなんです。

投資の代わりに生命保険を利用するなら自分で計算しましょう。

収入保障保険が三角形

本来対応すべきだった、遺された家族の生活リスクへ対応できるのは収入保障保険です。

終身保険のように一時金でもらうのではなく、分割で毎月受け取れます。受け取れる期限を決めるので、保険期間が長くなるにつれて受け取る金額か減っていきます。

受け取り金額が三角形に減っていくため、払込金額も若干低いです。

似ているものに所得補償保険・就業不能保険もあります。

こちらは死亡リスクではなく、働けなくなるリスクに対応しています。

生命保険の商品自体悪いとは言いませんが、目的に応じて正しく使い分ける必要があります。

まとめ

- 営業が説明する生命保険の四角い絵は受け取り金額

- 遺された家族に必要な金額は減るので三角形

- 貯金は三角でお金が貯まる

- 投資は凹み三角でお金が増える

- 収入保障保険は三角形で受け取れるので便利かも

保険は何らかのリスクを保険会社に代替してもらう仕組みです。

家族がいて、働き手が倒れると困るなら生命保険に入るべきでしょう。

でも、独身でお金を貯めたい人が、投資の一環で利用するのは保険の目的に沿わないですよね?

もちろん機能を正しく理解してから契約できる人はそのままで良いです。難しい人は、投資と保険の違いを理解しておくべきでしょう。

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。