当ページのリンクには広告が含まれています

保険はリスクの「影響×頻度」で考えよう【リスクマネジメント】

この記事で伝えたいこと

保険は「発生頻度が低く、損失が大きい」リスクにのみ加入すべきです。リスクを「影響×頻度」で整理するリスクマネジメントの考え方で、本当に必要な保険を見極める方法を解説します。

こんにちは、金育SEのまさです。

みなさん保険に入ってますか?

「漠然と保険に入るべき」と思ってても、「加入すべき状況」を説明できますか?

試しに、毎週日曜日に出題している#金融リテラシークイズでも出題してみました。

【第3回 #金融リテラシークイズ 】

— まさ@金育SE (@kinikuse) December 8, 2019

今週は保険の問題です。

金融庁の2019年調査時は正答率47%の問題でした。

「保険に加入して対処すべき状況はどれ?」

土曜日に回答を発表します!

気軽にご参加ください✍️#金育 #日常の金融リテラシー

答えは「リスク発生頻度が低く、発生時の損失が大きいとき」でした!

全国平均では47%、私のTLでは67%の方が正解しています。Twitterの方がレベル高いですね!笑

ちなみに「リスク発生頻度が高く損失も大きい」ときに保険が必要と考えている方が多い点が気になります。

実は保険で対処すべきリスクの特徴はシンプルに整理できます。「影響×頻度」で考えるリスクマネジメントの枠組みで考えると、保険に加入すべき状況もイメージできます。

この記事でわかること

- 保険で対処すべき状況がわかる

- リスクを区別できるようになる

保険は低確率なリスクへ備えるツール

社会人になると、「保険屋さん」がスッと忍び寄ってきて、「今のうちに生命保険に入らないと親が困りますよ」とささやいてきます。華麗な営業トークの結果、無意味な保険に加入してしまう人が続出します。

保険の性質を理解していない人でよく見る光景ですね。

そもそもの保険の定義は福沢さんの言葉が分かりやすいです。

福沢諭吉

一人の災難を大勢が分かち、わずかの金を捨てて大難を逃れる制度

皆でお金を出し合って、災難へ対処するんです。

例えば、1万円の火災保険に1000人が加入しているとします。

1人が火事にあったら1000万円支払えます。でも火事が多くの人で発生してしまうと、制度自体が崩壊してしまいます。

保険とは「発生確率が低いけど、大金が必要なリスク」に備えるためのツールなんです。

そもそもリスクとは?

リスクをwikipediaで調べてみました。一言でいうと「悪い事が起こる可能性」をリスクと呼びます。

wikipedia

リスク (英: risk)は、OXFORD現代英英辞典によると、"the probability of something bad happening at some time in the future(将来のいずれかの時において何か悪い事象が起こる可能性)" とされている。 -中略- 悪い事象の「重大性」と「可能性」のマトリックスによって「リスク」の大小が決定づけられることとなる。 wikipedia

実は私が保有する「セキュリティスペシャリスト」という資格があるんですが、そこで学んだ概念が非常に参考になります。笑

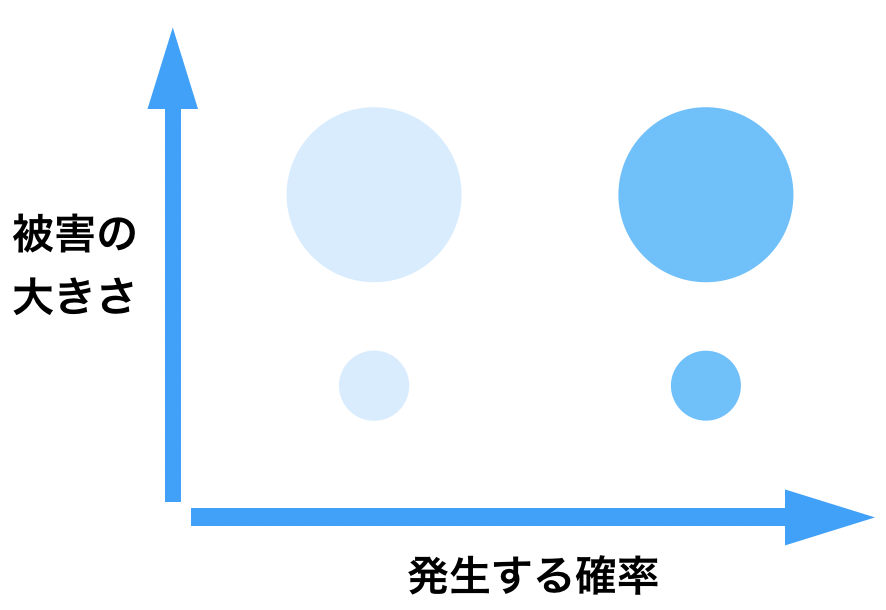

「リスクマネジメント」という学問もあるくらいで、被害の大きさと発生確率で4つのエリアに分けて考えることが多いです。

例えば、火事リスクは右上の大きな濃い丸に該当するリスクと言えそうです。

火事が起こる確率は約0.03%です。(平成30年の土地統計調査と消防統計から推計)火事が起きたときに1,000万以上の損害が出るとしたら、貯金では対応できなそうですね。

このようにリスクの発生確率と被害の大きさを考えることを「リスクマネジメント」と呼びます。

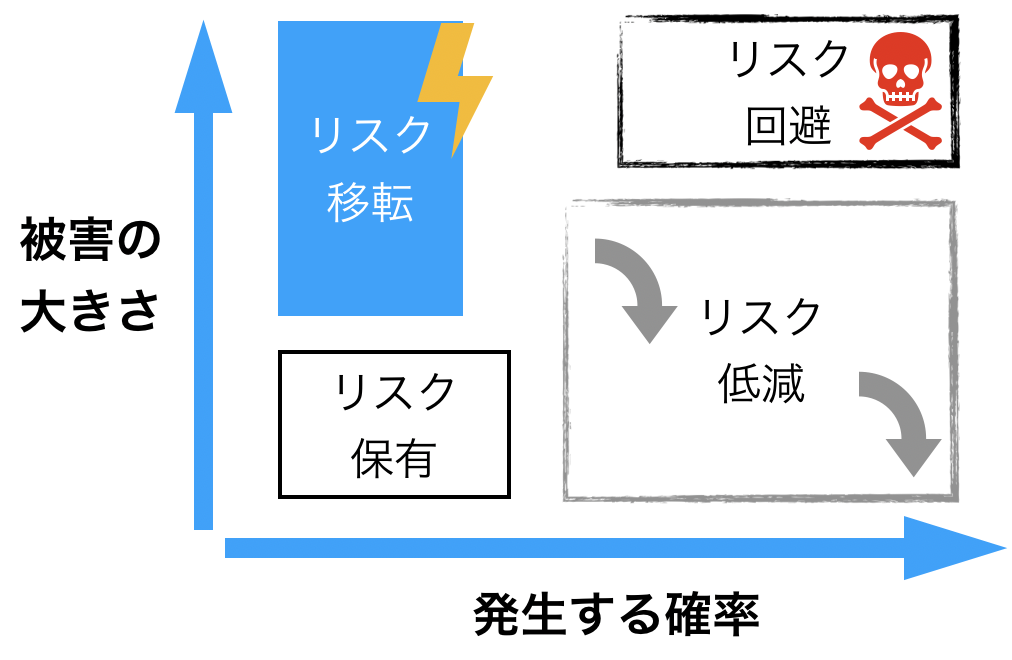

リスクマネジメントの世界では大きく4つの対処方法があります。

具体例とともに考えてみましょう。

低確率・高負担なリスクを保険に移転

まずは「移転」という考え方です。

自分では対応できないが、発生確率が低いリスクは保険に移転するのが基本です。

火災保険などは分かりやすいですね。

火事などは、発生確率は非常に低いが、起きてしまうと貯金では対応できないほど高額な負担がかかってしまいます。

保険はこういった性質のリスクへの対応手段として利用すべきです。

高確率・高負担なリスクは回避すべし

次は「回避」ですね。

今回のクイズでも迷われた方が多かったのは「高頻度高負担なリスク」でした。

発生確率が高いと思うなら、避けましょう。リスクヘッジとも呼びますね。

交通事故を例に上げると、年間1~2%の人が交通事故に遭うと言われています。

この確率が「高い」と思うなら運転自体をやめるべきです。リスク自体をゼロにすれば備える必要もないですよね?

ちなみに自動車保険は、運転するなら入るべき保険です。10年運転したら10%強の確率で事故を起こしてしまうなら、保険には入りましょう。

低確率・低負担なリスクは保有しちゃう

次は「保有」です。

「リスクを保有」って聞き慣れないですよね?でも、低確率低負担なリスクは影響が小さいので受け入れるべきと言われています。

典型例はがんですね。がん保険は一般的ですが、正直、、不要だと思います。

詳細は割愛しますが、約174万円の費用が必要だと言われています。(参考:マネーの達人)

この金額が自分の家計にとって高いのか低いのかで判断すべきです。

若い世代ならがんに罹る可能性も低いです。貯金で対応できると判断できれば、リスクは保有すべきです。

ただし、高齢で貯金もない家計なら、、がん保険に入るべきかもしれないですね。

高確率・低負担なリスクは低減しよう

最後が「低減」です。

リスク実現の可能性を低くしたり、発生時の影響を最小限に抑えることを呼びます。

がんの例でいうと、日本人の2人に1人ががんに罹る時代と言われています。

リスクの発生自体を抑えるために、「タバコをやめる」「適度な運動をする」「栄養バランスに優れた食事を心がける」などの行動が考えられます。

いかがだったでしょうか?

まとめ

- 保険で対処すべきリスクは低確率高負担なものに限る

- 「確率」「負担」は個人の主観で決める

- 「回避」「保有」「低減」という対処法も検討すべき

「社会人になったら保険に入るべき」というのは保険会社の営業戦略です。リスクマネジメントの観点からリスクを検討することが重要です。

福沢諭吉の言葉は本当に的を得ているなと感じました。

「皆でお金を出して皆が補填してもらう制度」は保険ではありません。

自分に本当に必要な保険は何か?判断できるようになりましょう!!

最後までお読みいただきありがとうございます。

良い機会なので、私と一緒にお金の勉強を始めませんか。

まったり更新していくので、X(@kinikuse)もフォローいただけると幸いです。